-5

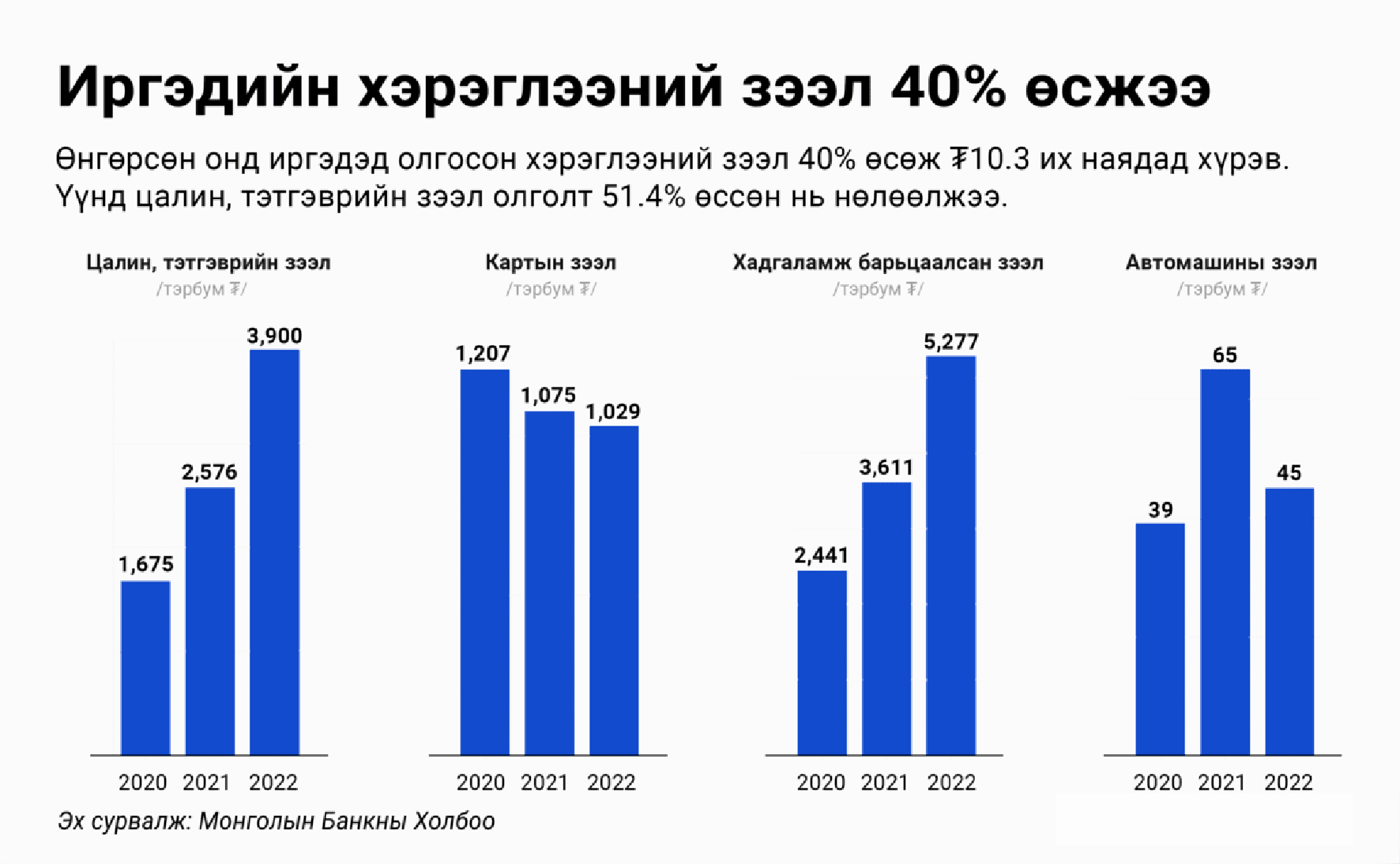

-5Иргэдийн хэрэглээний зээл 2022 онд 40 хувиар нэмэгджээ

8911 6964

8911 6964

Монголын Банкны холбоо (MBA)-ноос банкны салбарын 2022 оны тоймыг танилцуулсан. Тэгвэл өнгөрсөн онд манай банкнуудын санхүүгийн үзүүлэлт хэр өөрчлөгдсөн гэдгийг уг тоймоос харж болно.

Банкны салбарын үзүүлэлт өнгөрсөн онд харьцангуй тогтвортой, өсөлттэй байлаа. Салбарын нийт актив өмнөх оны мөн үетэй харьцуулахад 9 хувиар нэмэгджээ. Чанаргүй зээл хэвийн түвшинд байна. Гадаад орчны тодорхой бус байдлаас шалтгаалан иргэдийн дунд валют нөөцлөх, валют хадгалах сонирхол өндөр байгаа нь төгрөгийн хадгаламж буурахад нөлөөлжээ.

2022 оны эцсийн байдлаар банкны зээлийн үлдэгдлийн өсөлт саарсан буюу өмнөх улирлаасаа 8 нэгж хувиар багасаж 6 хувь л өссөн байна. Мэдээж үүнд бодлогын хүүгийн өсөлт нөлөөлсөн хэрэг. Тухайлбал,

Иргэдийн зээл: Банкуудын иргэдэд олгосон зээл 40 хувь өсөж 10.3 их наяд төгрөгт хүрчээ. Үүнд хэрэглээний зээл буюу хадгаламж барьцаалсан зээл олголт 46.1 хувь, цалин тэтгэврийн зээл олголт 51.4 хувь тус тус өссөн нь нөлөөлөв. Харин автомашин болон картын зээл буурсан аж. Тэгэхээр зах зээл уналттай үед иргэдэд амьжиргаагаа залгуулах нь л чухал байсан бололтой.

-3.jpg)

Бизнесийн зээл: Харин зээл олголтыг бизнесийн салбараар нь харвал худалдааны салбараас бусад салбарт олгосон зээлийн хэмжээ буурсан байна. Тэр дундаа уул уурхайн зээл олголт 30.3 хувь, боловсруулах салбарынх 19.8 хувь тус тус багасчээ.

Банкны салбарын хэмжээнд 10 зээл тутмын нэг нь чанаргүй байгаа юм. Харин дотор нь задлаад харвал уул уурхайн салбарт олгосон 3 зээл тутмын 1 нь чанаргүй байна.

-9.jpg)

Иргэдийн цалин, тэтгэврийн зээлийн чанаргүйдэл 4.4 хувь байхад нийт автомашины зээлийн чанаргүйдэл 15.5 хувь байна. Тэгэхээр иргэдийн төлбөрийн чадвар буурсан байгаа юм.

Юутай ч иргэдэд олгосон зээлийн хэмжээ өссөн ч чанаргүй зээлийн үзүүлэлт нэлээд муудаж байгаа харагдаж байна. Харин системийн банкнуудын өгөөж хадгаламжийн хүүгийн өгөөжөөс өндөр буюу дунджаар 20 хувь байгаа юм. Энэ нь системийн банканд 1 төгрөгийн хөрөнгө оруулалт хийлээ гэхэд 20 хувийн ашиг хүртэнэ гэсэн үг. Тодруулбал, ХААН банк 27 хувийн өөрийн хөрөнгийн өгөөжтэй гэдэг нь дэлхийд дээгүүр орох өндөр үзүүлэлт юм. Тэгэхээр удахгүй болох банкнуудын IPO-д чих тавьж л байх хэрэгтэй.

-16.jpg)

Банкны салбарын 2022 оны гүйцэтгэлээс харвал банкны системийн актив өмнөх оноос 9 хувиар нэмэгджээ. Энэ талаар Монголын Банкны холбооны гүйцэтгэх захирал Л.Амар хэлэхдээ "Банкны салбарын актив өссөн хэвээр ба бүх банканд өсөлт ажиглагдсан. Эх үүсвэр талаасаа 6 хувийн өсөлттэй. Эх үүсвэр талдаа бүх банк өсөлттэй. Төрийн банк бага зэргийн бууралттай харагдсан. Гэхдээ энэ нь харилцах хадгаламжаасаа Төрийн банкны хувьцаа болж хөрвөсөн үйл явц явагдсан болов уу гэж харж байна.

-14.jpg)

Системийн нөлөө бүхий банкуудын хөрвөх чадварын харьцаа үзүүлэлт 42 хувь буюу үзүүлэлт өндөр хэвээр байгаа. Өөрөөр хэлбэл, цаашид банкны салбар эдийн засгийг дэмжих, зээл гаргалтыг нэмэгдүүлэх орон зай байна гэж харагдсан.

Нөгөө талд банкуудын өөрийн хөрөнгийн хүрэлцээ чухал ач холбогдолтой. Эрсдэлээ дааж чадах үзүүлэлт нь банкнуудынх 19 хувьтай байна. Монголбанкны шаардлага 12 хувь байдаг. Үүнээс харвал 2023 ондоо манай банкны салбар иргэд, аж ахуйн нэгжүүддээ зээл олгох нөөц бололцоо өндөр байна" гэдгийг онцлов.

Бодлогын хүүг 2022 он гарснаас хойш тогтмол нэмэгдүүлсээр байгаад одоо 13 хувь болсон. Хадгаламжийн хүү одоогийн байдлаар 10.9 хувь байгаа юм. Хадгаламжийн хүү бодлогын хүүг дагаад өсөлт үзүүлж байгаа, цаашид ч нэмэгдэх хүлээлттэй.

Энэ хатуу бодлого урт хугацаанд цаашид үргэлжилбэл зээлийн хүүд сөргөөр нөлөөлөх байдал ажиглагдаж байгаа. Гадаад орчны тодорхой бус байдал, хэрэглээний үнийн өсөлтөөс шалтгаалан иргэдийн төгрөгийн хадгаламж буурсан. Гэхдээ энэхүү төгрөгийн хадгаламж нь валютын хадгаламж болчихсон.

Өнгөрсөн оны эцсээр иргэдийн зүгээс банкууд валют олгохдоо хязгаарлалттай байна гээд иргэдийн зүгээс гомдолтой байсан. Гэхдээ энэ бол сөрөг үр дагавар гарахаас урьдчилан сэргийлэх зорилготой арга хэмжээг банкны салбар авсан хэрэг. Хоёр орчим их наяд төгрөг байдаг валютын харилцах 5 их наяд төгрөг болоод хоёр дахин нэмэгдсэн. Ханшийн зөрүүгээс ашиг олох гэсэн аргыг хэрэглэсэн хүмүүс рүү бодлого чиглүүлэн ажилласан ч хангалтгүй байгаа.

Эдгээр нь эх үүсвэрийн долларжилтод сөргөөр нөлөөлсөн ба 34 хувь байна. Нийт эх үүсвэрийн 1/3 нь ам.доллароор байна. Иргэд харилцах хадгаламжаа ам.долларт хөрвүүлчихээр банкуудын гадаад эх үүсвэр татах боломжийг хязгаарлаж байна. Иймд аажимдаа эх үүсвэрийн долларжилтыг хязгаарлах бодлогыг зохицуулагч байгууллагуудын зүгээс авч хэрэгжүүлэх шаардлагатай" хэмээв.

Like

0

Like

0

Хаха

0

Хаха

0

0

Буруу

0

Буруу

0

Гайхмаар

0

Гайхмаар

0

Харамсалтай

0

Харамсалтай

0

Хөөрхөн

0

Хөөрхөн